![]()

![]()

公司信息

期权熊市看跌价差 拆解希腊字母风险暴露细节

2026年05月11日

就在最近这段时间,港股衍生品市场当中,看多的那种情绪已然退潮,有相当多数量的普通投资者因而转向了熊市看跌价差策略,以此来布局保护仓位,我接触到了好多实操方面的案例,凭借这些案例能够清晰地拆解这类价差的风险暴露特性,进而帮助大家避开在被标的临时波动时所受到的误伤这样的坑,接下来会从几个实操的维度拆解相关的核心要点。

什么是看跌价差希腊字母风险

关于看跌价差的希腊字母风险,它所讲的是,处于熊市看跌价差之中的,那两张行权价不一样的看跌期权,且当它们的Delta、Gamma、Vega、Theta等数值相互抵消之后,残留下来的净仓位,针对行情各个维度的变更所具备的敏感程度。以本周恒生科技指数出现回调的行情开展例证说明,有不少投资者会选择在高位构建熊市看跌价差,这其实就是凭借净Delta暴露,精确地承接标的下跌所带来的收益,与此同时,对总杠杆边界进行约束。

在实际交易里,这类价差不会如同裸卖看跌期权那般出现无限的极端亏损情况,也不会和单买虚值看跌期权一样很快就被时间价值损耗从而吞噬本金。在大多状况情况下,投资者之时在明确短期中小幅看跌的时候借助希腊字母适配,这样既对保证金占用规模进行了控制,又规避了单赌大跌的赌徒式操作陷阱。

看跌价差Delta暴露有多少

熊市看跌期权价差的Delta,是买入的实值看跌期权Delta,减去卖出虚值看跌期权Delta后,所得到的剩余值。正常情况下,这个净Delta数值,落在-0.3到-0.7区间内。和单卖出一手高杠杆裸期权相比,整体风险敞口要保守很多。最近A股板块轮动明显加剧,投资者布局个股期权熊市看跌价差时,可随时对照实盘Delta分布,调整行权价差距离,以匹配看空预期强度。

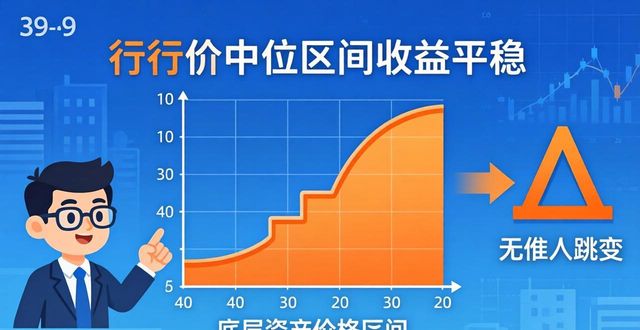

在底层资产的现价靠近两个行权价的中位区间之际,价差净值向下滑动时的收益涨幅最为平稳,不会由于标的的小幅震荡而出现Delta的跳变。众多投资者容易踏入的误区是直接选取两个距离极为相近的行权价差,最终的净Delta头寸几乎近乎于毫无空头敞口,所付出的权利金完全白白浪费,从而失去了下跌盈利空间。

看跌价差剩余时间暴露情况

所谓看跌价差的 Theta 即时间价值消耗属性,熊市看跌价差是近低行权端时间价值赚取、高行权端时间价值损耗叠加得出的净值,若组合剩余到期日不足一周时间,组合Theta净值会迅速转为正向,持仓赚取时间价值。最近数字经济板块短线回调之际,有交易者将两周后到期的看跌价差持有至到期收获稳稳行权盈利,恰好踩中正向Theta最舒适的阶段。

要是持有时,行情长时间处于横盘状态,呈现出窄幅波动的情形,只要虚值状态下卖出的看跌期权,在到期时间转变成为实值,那么就能够凭借锁定收益,来削减不必要的移仓摩擦成本。并非如同单独买入看跌期权那般,需要反复地调整到期日进行续仓,进而耗费大量的不必要补充权利金。

在实盘进行熊市看跌价差操纵时,你最为在意的希腊字母参数设定究竟是哪一项呀,欢迎留下实操思路来讨论交流,同时也欢迎拿去点赞然后转发给其他有需要参考的交易伙伴呢。

这不是投资建议。过去的业绩并不代表未来的业绩。您的资金存在风险,请您谨慎负责地交易。

相关文章

< 返回至全部文章

![]()

免责声明:

1、在Exness,98%以上的出金为自动处理。“最快出金”是在比较Exness与其他三家经纪商的出金处理时间后所得出的结论(最近一次数据更新:2025年5月7日)。具体处理时间或因所选支付方式而异。

2、最佳点差指2024年1月—5月期间,与其他五家大型经纪商平台相比之下Exness提供的平均或最大点差(不包括在重大新闻发布后的前两秒的时间里合作伙伴的XAUUSD佣金)。

3、点差或由于包括市场波动性、新闻发布、经济事件、开市和休市,以及所交易的品种类型在内的因素而浮动和扩大。

ICP备案号:鄂ICP备2024077154号-1