![]()

![]()

市场分析

什么是期权波动率期限结构的正向市场

2026年04月29日

期权交易里,期权波动率期限结构是个实用的分析工具,若近月合约的隐含波动率比远月合约低,便构成了我们常讲的正向市场结构,这种看似简易的价差排列背后,实际上反映的是市场定价逻辑的明显不同。

正向结构是什么意思

简单来讲,正向结构是这样的,远月IV比近月IV要高,这种情况意味着市场觉得未来不确定性会一步步增大,整体预期长期波动会更高,这恰好符合大多数人对于市场的直觉认知,那就是:时间跨度拉得越长,未来可能出现的波折就会越多,所以远月期权在波动率定价方面会被给予更高的风险补偿。相反地,如果近月IV高于远月,那就表明市场认为当下市场剧烈动荡的风险明显大于长期。

当前市场处于什么状态

大盘股指期权当下的隐含波动率整体来看并不高,最新数据表明,5月时沪深300指数期权的平值隐波均值大概在13.73%,中证1000指数期权的平值隐波均值约于21.36%,同32日历史波动率相比较存在一定程度的折价,综合而论,整体隐波处于偏低的震荡格局,这种情况下正向结构通常会更为清晰。

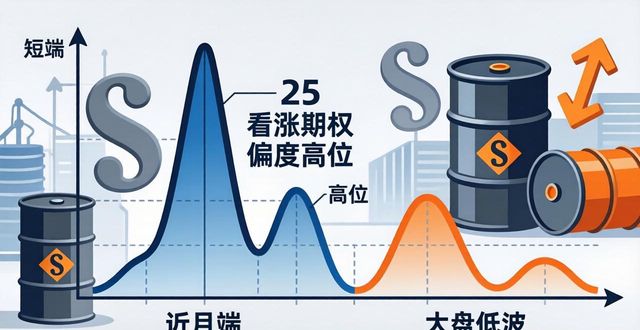

与此同时,能源市场存在一个值得玩味的现象,布伦特原油期权,其波动率曲线短端,近期被强势买入,25看涨期权的偏度维持在高位,市场正在积极地为上行尾部风险付费。如此这般,近月端波动率被积极买入的这种状态,与大盘的低波格局呈现出鲜明对比。

正向结构下如何选择策略

当近月低于远月之际,将卖出近月合约,同时买入远月合约的日历价差策略应予以关注。此等策略所押注之处在于,短期内市场不会出现激烈波动,然而从长期来看或许会存在更大不确定性。当然了,选择何种策略需要结合当下隐波绝对值、分位水平以及您对于后续行情的独立判断,绝不能仅仅依据结构就轻易下单。

当您读完了这篇文章之后,您认为当下期权的波动率期限结构究竟是更为适宜用于构建买方策略,还是更为适合用来打造卖方策略呢,欢迎您在评论区域留下您自己的观点,并且点赞分享从而让更多的交易者一同展开讨论~。

这不是投资建议。过去的业绩并不代表未来的业绩。您的资金存在风险,请您谨慎负责地交易。

相关文章

< 返回至全部文章

![]()

免责声明:

1、在Exness,98%以上的出金为自动处理。“最快出金”是在比较Exness与其他三家经纪商的出金处理时间后所得出的结论(最近一次数据更新:2025年5月7日)。具体处理时间或因所选支付方式而异。

2、最佳点差指2024年1月—5月期间,与其他五家大型经纪商平台相比之下Exness提供的平均或最大点差(不包括在重大新闻发布后的前两秒的时间里合作伙伴的XAUUSD佣金)。

3、点差或由于包括市场波动性、新闻发布、经济事件、开市和休市,以及所交易的品种类型在内的因素而浮动和扩大。

ICP备案号:鄂ICP备2024077154号-1